Что такое коммерческая медицинская страховка? Во многих странах это договор дополнительного страхования в дополнение к общественной страховке, цель которого повысить уровень сервиса за счет широкой сети контрактных учреждений, дополнительного страхового покрытия, сокращения времени ожидания приема и надстандартных служб вроде вызова врача на дом. Но не в Чехии.

Чешская версия коммерческой медицинской страховки — единственный доступный вариант медстрахования для детей и нетрудоустроенных супругов официально работающих иностранцев — по сути является обычной туристической страховкой. Помните этот липкий ужас, когда на двухнедельном семейном отдыхе нужно внезапно обратиться к врачу? Это ощущение преследует наших родных и близких людей под дверями врачебного кабинета долгие 5 лет до получения пмж.

Не стоит поддаваться на красочные обещания в ламинированных рекламных проспектах чешских страховых компаний — коммерческая медстраховка для инострацев так же далека от общественной страховки, как картонная модель замка Карлштейн от оригинала. А оплачивать медицинские услуги, которые по тем или иным причинам не покрываются коммерческой страховкой, становится финансово неподъемно очень быстро — ведь за каждую плановую процедуру, обследование, анализ, операцию иностранец из не входящей в ЕС страны платит тройную цену по чешским законам.

Общественное медстрахование | Коммерческое медстрахование | |

|---|---|---|

Компании | VZP, VoZP, ČPZP, OZP, ZPŠ, ZPMV, RBP | Maxima, ERGO, Slavia, PVZP, UNIQA, AXA ASSISTANCE |

Тип страхования | Система обязательного социального страхования, финансируется за счет взносов налогоплательщиков. | Страхование от несчастных случаев. Такой вид страхования обычно заключается на недвижимость и личные вещи, вроде автомобиля или сотового телефона. |

Страховая премия | Платится каждый месяц, сумма составляет 13,5% от дохода застрахованного. Дети до 18 лет и пенсионеры не платят страховых взносов, безработные платят 13,5% от минимальной заработной платы. | Платится единоразовым платежом, сумма зависит от срока действия договора и возраста застрахованного. За маленьких детей и пожилых людей придется заплатить ощутимо большую сумму, чем за клиентов в возрасте 6-44 лет. |

Законодательное регулирование страховой премии | Законом определяется процент дохода, идущий в фонд общественного страхования. Любое изменение текущего порядка должно быть оформлено отдельным законным актом. Расходы на ведение бизнеса в среднем не превышают 4% и ограничены законом. | Никак не регулируется. Не установлен верхний лимит страховой премии. Не ограничен рост премии. Невостребованная страховая премия может быть полностью списана в счет расходов на ведение бизнеса (чем активно пользуются страховые компания, тратя на разнородные административные расходы 50-80% собранных премий, и лишь 20-50% на сами возмещения). |

Начало страхования | Клиент выбирает страховую компанию и в одностороннем порядке ей об этом сообщает. Страховая компания не имеет права отказаться застраховать клиента. | Заключить договор возможно только с согласия страховой компании. С невыгодным клиентом страховая компания имеет право не заключать договор. |

Конец страхования | Страховая компания не имеет права расторгнуть договор. Клиент может менять страховую компанию 2 раза в год, 1 января и 1 июня. Никаких штрафов не предусмотрено. | Страховая компания имеет право разорвать страховой договор в течение 3 месяцев после страхового случая без объяснения причин, при этом оставляя себе 15-100% невостребованной страховой премии. Клиент не может разорвать договор по своей инициативе, сохранив при этом хотя бы часть невостребованной премии, за исключением крайних случаев — смерти или присоединения к системе общественного страхования. |

Предельная сумма возмещения | Неограничено | Расходы по одному страховому случаю не могут превышать установленный лимит, обычно это минимально допустимый в 60 000 евро или 1 600 000 крон. Суммарный лимит по всем страховым случаям обычно составляет 1 800 000 крон. |

Гарантированное покрытие | По закону Zákon č. 48/1997 Sb.: Амбулаторная помощь. Экстренная медицинская помощь. Госпитализация. Беременность, роды и уход за новорожденным. Помощь при психических расстройствах и лечение зависимостей. Лекарства по рецепту. Реабилитация. Лабораторные исследования. Ведение хронических заболеваний. Педиатрическая и терапевтическая помощь, стоматология (ограничено) и офтальмология. | По закону Zákon č. 326/1999 Sb. § 180j: Амбулаторная помощь*. Экстренная медицинская помощь*. Госпитализация*. Беременность и роды. Однако закон не запрещает устанавливать периоды ожидания в 3-8 месяцев, во время которых указанная помощь не оплачивается страховой. Лекарства по рецепту*. Реабилитация*. Лабораторные исследования*. Педиатрическая и терапевтическая помощь, стоматология (ограничено)*. Репатриация. * — не оплачивается страховой, если связаны с хроническим или нестрахуемым заболеванием |

Исключения из страхования | Отсутствуют. Необязательная вакцинация перечисленная в законе полностью покрывается. | Любое состояние, о котором известно перед заключением договора, например хронические заболевания. Даже если проблема впервые обнаружилась во время действия договора страхования, в возмещении будет отказано в случае любых генетические заболевания или врожденных аномалий (Uniqa), СПИДa/ВИЧ за исключением заражения путем переливания крови (все), любых ЗППП (все), ЭКО (все), прерывания беременности без медицинских показаний (все). Последующее лечение любых травм или острых состояний, возникших за пределами Чехии и ЕС. Санаторно-курортное лечение, даже если назначено врачом по медицинским показаниям. Необязательная вакцинация не покрывается даже если по закону она обязана покрываться государственной страховкой. Любая психологическая помощь или лечение зависимостей. На беременность и роды распространяются «периоды ожидания» в 3 и 8 месяцев, за исключением специальных страховых продуктов беременность\роды\пребывание в роддоме, цена которых выше в 5-8 раз. |

Дети | Ребенок гражданина Чехии, резидента ЕС или обладателя постоянного вида на жительства автоматически присоединяется к системе общественного страхования. Новорожденные с момента рождения считаются застрахованными в страховой компании мамы (или отца, если у мамы еще нет доступа к системе общественного страхования). Для ребенка работающего иностранца из страны не входящей в ЕС без пмж единственным вариантом является коммерческое медицинское страхование. | Дети не могут быть вписаны в страховку родителя, на каждого ребенка заключается отдельный страховой договор. Страховая компания будет обсуждать страхование новорожденного только после выписки из роддома. Если у новорожденного есть какие-то проблемы со здоровьем (например, малыш родился раньше срока или требуется операция), то страховая почти гарантированно потребует неподъемную сумму за страховку PVZP Exclusive, или предложит ограниченный вариант страховки без покрытия уже имеющихся проблем и необходимых операций. |

Сеть контрактных учреждений | Широкая сеть из десятков тысяч учреждений. | Самая широкая сеть у PVZP, в которую входит несколько тысяч учреждений, на втором месте Slavia с 250, на третьем Maxima со 140 учреждениями. Сети других страховых компании крошечные и насчитывают менее 100 учреждений по всей Чехии. Маленькая сеть означает долгое время ожидания приема и внушительное расстояние до готового вас принять врача. |

Последовательность действий при наступлении страхового случая | Клиент выбирает доктора из сети страховщика и идет к нему на прием. Никаких доплат кроме нестандартных случаев (вроде доплаты в 90 крон за визит в нерабочее время или за получение разнородных справок для личного пользования). | Перед обращением за медицинскими услугами клиент обязан связаться с ассистентской службой и сообщить им о страховом случае. Нарушение этого правила может привести к отказу в компенсации. Свободного выбора врача фактически не существует: — если ассистентская служба предоставляет врача, то клиент обязан прийти к нему или возможен отказ в страховом возмещении. — сеть контрактных учреждений очень маленькая. Для того, кто по той или иной причине не в состоянии заплатить сам и ждать до 3 месяцев возврата (обычно частичного, потому что цены для «samoplatce» и страховой кардинально отличаются) выбор врача весьма ограничен. |

Лекарства по рецепту | Если лекарство по рецепту находится в реестре, то оно оплачивается страховой компанией. Клиент может лишь доплатить разницу между розничной ценой и ценой в реестре. Если общая сумма доплат превышает определенное значение (500 крон для инвалидов, 1000 крон для детей и пенсионеров и 5000 крон для всех остальных), то все дальнейшие лекарства по рецепту полностью оплачивает страховая. | Лекарства по рецепту из реестра сначала полностью оплачиваются клиентом, страховое возмещение возможно лишь в случае, если розничная цена лекарства превысила 100 крон. По достижению лимита в 5000 крон дальнейшие лекарства страховой не оплачиваются. |

Стоматология | Превентивный осмотр 2 раза в год, удаление зубов, местная анестезия, простые пломбы. | Превентивный осмотр 1 раз в год, экстренная стоматология: удаление зубов, местная анестезия, простые пломбы до лимита (обычно 5000 крон). |

Законные акты | Минимальные требования к страховому договору перечислены в Zákon č. 326/1999 Sb. § 180j . Других актов, регулирующих деятельность коммерческих страховых для иностранцев, не существует. |

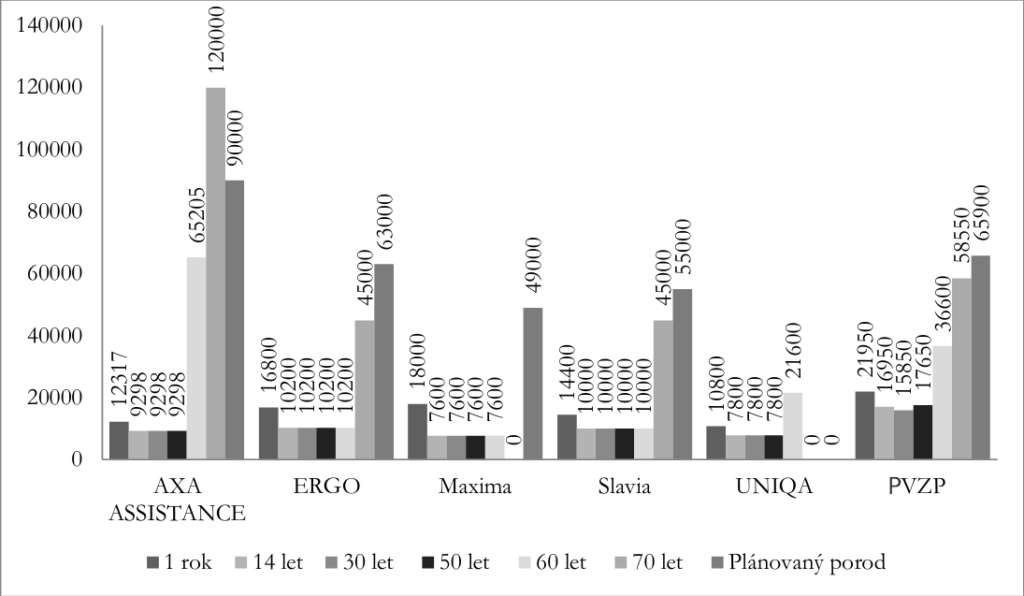

Стоимость коммерческой страховки на 1 год для разных категорий

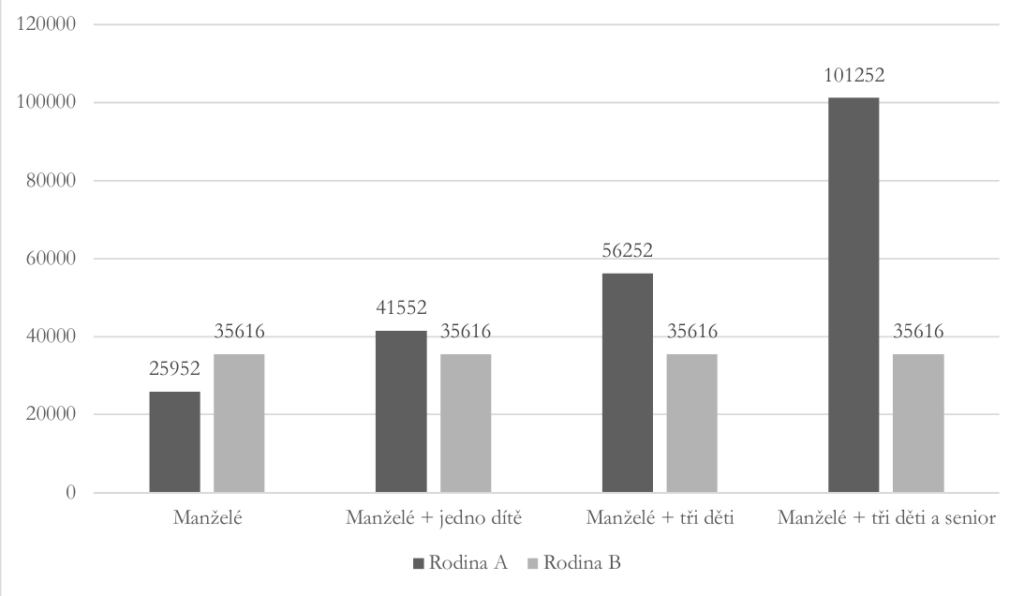

Затраты на медстраховки в зависимости от состава семьи (2 взрослых, 2 взрослых + ребенок 1 год, 2 взрослых + 3 детей, 2 взрослых + 3 детей + пенсионер) в случае коммерческого страхования и общественного.