Zamysleli jste se někdy nad tím, co se vlastně rozumí pod pojmem soukromé zdravotní pojištění? V mnoha zemích se jedná o rozšířenou verzi veřejného systému zdravotní péče, která klientům přináší různé výhody, jako vyšší počet smluvních lékařů, vyšší pojistné plnění, kratší fronty a další služby. V České republice tomu ale tak není.

České soukromé zdravotní pojištění, které je jediným plánem zdravotní péče dostupným pro děti a nezaměstnané partnery legálně zaměstnaných cizinců, není ničím jiným než upravenou verzí cestovního pojištění. Hrozili jste se někdy představy, jak náročné bude v průběhu vaší dvoutýdenní dovolené vyhledat lékařskou pomoc? Přesně takto se naši blízcí cítí kdykoliv je čeká návštěva lékaře a tyto nepříjemnosti musí snášet pět dlouhých let, než jim je udělen trvalý pobyt.

Nevěřte propagačním letákům českých pojišťoven – soukromé zdravotní pojištění pro cizince má s veřejným zdravotním pojištěním společné asi tolik, co Karlštejn na obrázku s tím opravdovým. Brzy se pro státní příslušníky třetích zemí stává nereálným platit za lékařskou péči, na kterou se z nějakého důvodu jejich soukromé zdravotní pojištění nevztahuje. Všechny návštěvy lékařů, vyšetření, testy a operace je totiž stojí průměrně třikrát více, než by za tyto výkony byla zaplatila pojišťovna.

Veřejné zdravotní pojištění | Soukromé zdravotní pojištění | |

|---|---|---|

Pojišťovny | VZP, VoZP, ČPZP, OZP, ZPŠ, ZPMV, RBP | Od 2. srpna 2021 pouze PVZP. |

Typ pojištění | Národní systém zdravotní péče financovaný z peněz daňových poplatníků. | Škodové pojištění. Tento typ pojištění se přitom obvykle používá k pojištění majetku, jako je třeba auto nebo mobilní telefon, nikoliv k pojištění živé osoby. |

Pojistné | Platí se každý měsíc a jeho výše dosahuje 13,5 % klientova příjmu. Děti mladší 18 let a senioři ho platit nemusí. Nezaměstnaní platí 13,5 % minimální mzdy. | Platí se jedna velká platba naráz, přičemž její výše se odvíjí od délky smlouvy, klientova věku a zdravotního stavu. Pojištění malých dětí a seniorů je o hodně dražší než pojištění klientů mezi 6 a 44 lety. |

Pojistné a zákon | Výši částky, kterou platí jednotlivé sociální skupiny, stanovuje zákon. V případě jakékoliv změny je vydáno nové nařízení. Mimořádné provozní náklady pojišťoven se pohybují v průměru okolo 4 % a jsou regulovány zákonem. | Žádné směrnice ani nařízení týkající se pojistného. Maximální výše pojistného není stanovena. Regulován není ani roční nárůst pojistného. Pojišťovna může získané pojistné v libovolné výši využít na pokrytí mimořádných provozních nákladů (což se v současné době i děje, pojišťovny 50–80 % vybraného pojistného využívají k pokrytí mimořádných provozních nákladů a pouze 20–50 % na skutečné proplácení zdravotní péče). |

Začátek smluvního vztahu | Pojišťovnu si vybírá sám klient. Pojišťovna ho pojistit musí. | Pojišťovna nemá povinnost klienta pojistit. Pokud tedy shledá, že je klient příliš rizikový, nepojistí ho. |

Konec smluvního vztahu | Pojišťovna smlouvu ukončit nemůže. Klienti mohou pojišťovnu změnit dvakrát ročně bez jakýchkoliv sankcí, a to 1. ledna a 1. července. | Pojišťovna může smlouvu ukončit kdykoliv v průběhu 3 měsíců, které následují po pojistné události, a nechat si 15–100 % nespotřebovaného pojistného. Klienti nemají možnost předčasně ukončit pojistnou smlouvu a získat nespotřebované pojistné zpět. Jedinou výjimkou jsou situace, kdy dojde k úmrtí, anebo se dotyčná osoba stane účastníkem veřejného zdravotního pojištění. |

Limit pojistného plnění | Žádný limit. | Výše výloh spojených s pojistnou událostí nesmí přesáhnout limit pojistného plnění, který se obvykle pohybuje kolem 60 000 euro nebo 1 800 000 Kč. |

Hrazená zdravotní péče | Zdravotní péči hrazenou ze zdravotního pojištění stanovuje zákon č. 48/1997 Sb.: Ambulantní zdravotní péče. Neodkladná akutní péče. Hospitalizace. Péče o matku a novorozence. Péče týkající se duševního zdraví a poruch spojených s užíváním návykových látek, včetně behaviorální terapie. Léky na předpis. Léčebně rehabilitační péče a pomůcky. Vyšetření materiálů v laboratoři. Preventivní a lázeňská péče, péče o chronicky nemocné. Péče o děti, včetně dentální péče (v omezené výši) a péče o zrak. | Zdravotní péči hrazenou ze zdravotního pojištění stanovuje zákon č. 326/1999 Sb. § 180j: Ambulantní zdravotní péče.* Neodkladná akutní péče.* Hospitalizace.* Péče v mateřství, zákon ale pojišťovnám nijak nebrání ve stanovování čekacích lhůt dlouhých 3–8 měsíců. Léky na předpis.* Léčebně rehabilitační péče a pomůcky.* Vyšetření materiálů v laboratoři.* Péče o děti, včetně dentální péče.* Repatriace. * pojišťovna neuhradí pojistnou událost, jejíž příčina nastala před uzavřením pojistné smlouvy, anebo je nepojistitelná |

Výjimky z pojistného plnění | Žádné výjimky. Plně hrazeno je i nepovinné očkování uvedené v českém zákoně o veřejném zdravotním pojištění. | Všechny pojistné události, jejichž příčina nastala před uzavřením pojistné smlouvy, například chronická onemocnění. Dokonce i v případě, že se příčina pojistné události poprvé objeví až po uzavření pojistné smlouvy, nemá pojištěnec nárok na hrazenou zdravotní péči v případě genetických či vrozených poruch (Uniqa), AIDS/HIV s výjimkou přenosu krví (všechny pojišťovny), jakýchkoliv sexuálně přenosných chorob (všechny pojišťovny), umělého oplodnění (všechny pojišťovny) či ukončení těhotenství bez zdravotní indikace (všechny pojišťovny). Stejně tak tomu je i v případě zranění či akutních stavů, které vznikly jinde než na území České republiky či EU. Nepovinná očkování hrazena nejsou, a to navzdory tomu, že podle českého zákona o veřejném zdravotním pojištění by z něj hrazena být měla. Duševní zdraví a poruchy spojené s užíváním návykových látek. Pokud si pojištěnec nesjedná zvláštní typ zdravotního pojištění pro péči v těhotenství/při porodu/pro novorozence, které je obvykle 5–8krát dražší, podléhá péče v těhotenství a při porodu 3–8 měsíců dlouhým čekacím lhůtám. |

Děti | Všem dětem českých občanů, státních příslušníků EU či cizinců s povolením k trvalému pobytu, automaticky vzniká veřejné zdravotní pojištění. Novorozencům vzniká pojištění dnem narození a to u stejné pojišťovny, jakou má jejich matka (či otec, pokud matka ještě nemá veřejné zdravotní pojištění). Dítě zaměstnaného cizince ze zemí mimo EU bez povolení k trvalému pobytu má jedinou možnost, a to soukromé zdravotní pojištění. | Děti nemohou být zahrnuty do soukromého zdravotního pojištění svých rodičů, každé dítě by mělo mít vlastní pojistnou smlouvu. Novorozenci mohou být pojištěni až ve chvíli, kdy dostanou povolení k opuštění nemocnice. Pokud má novorozenec jakékoliv zdravotní problémy, bude rodičům naúčtováno pojistné ve výši, kterou si pravděpodobně nebudou moct dovolit, anebo jim bude nabídnuto omezené zdravotní pojištění, které ale zdaleka nepokryje veškerou zdravotní péči dítěte. |

Počet smluvních lékařů | Rozsáhlá síť, která zahrnuje desítky tisíc smluvních lékařů. | PVZP má nejširší síť, do které náleží par tisíc smluvních lékařů; Slavia jich pak má asi 250, Maxima 140. Počet smluvních lékařů ostatních pojišťoven je velmi skromný a zahrnuje méně než 100 smluvních lékařů v celé České republice, což vede k dlouhým čekacím lhůtám a nutnosti za ošetřením daleko cestovat. |

Jak to funguje | Klient může navštívit libovolného poskytovatele zdravotních služeb ze sítě své pojišťovny, přičemž za standardní ošetření neplatí vůbec nic (s výjimkou několika případů, jako například poplatku 90 Kč za návštěvu mimo pracovní dobu či poplatku za vystavení lékařských osvědčení pro osobní potřebu). | Klient musí o pojistné události informovat asistenční službu. Pokud tak neučiní, nemusí dojít ke kompenzaci jeho nákladů.Klient si svého lékaře nemůže vybrat sám a to hned z několika důvodů: – pokud asistenční služba klientovi doporučí konkrétního poskytovatele zdravotních služeb, klient musí navštívit právě jeho, jinak ke kompenzaci jeho nákladů dojít nemusí. – počet smluvních lékařů pojišťovny je velmi malý. Pro ty, kteří nemají možnost nejprve sami zaplatit za zdravotní péči a pak čekat až 3 měsíce na úhradu nákladů pojišťovnou (přičemž obvykle dostanou zpět pouze zlomek nákladů, ceny pro samoplátce a pojišťovny se totiž velmi liší), je výběr velmi omezen. |

Předepsané léky | Předepsané léky, které jsou součástí registru zdravotnických prostředků, plně hradí pojišťovna. Klient tak obvykle doplatí pouze rozdíl mezi cenou uvedenou v registru zdravotnických prostředků a maloobchodní cenou. Pokud celkový součet těchto doplatků převýší předem daný limit (500 Kč pro osoby se zdravotním postižením, 1 000 Kč pro seniory a děti a 5 000 Kč v ostatních případech), jakékoliv další léky uvedené v registru zdravotnických prostředků již plně hradí pojišťovna. | Předepsané léky uvedené v registru zdravotnických prostředků vždy plně hradí sám klient. Kompenzaci od pojišťovny získá pouze v případě, že maloobchodní cena léku přesahuje 100 Kč. Jestliže dojde k překročení limitu 5 000 Kč, pojišťovna klientovi žádné další léky neproplatí. |

Zubní péče | Dvakrát ročně preventivní prohlídka, trhání zubů, lokální anestetikum, nejlevnější amalgámové plomby. | Jednou ročně preventivní prohlídka, zubní pohotovost: trhání zubů, lokální anestetikum, nejlevnější plomby až do maximální výše limitu (obvykle 5 000 Kč). |

Pojištění a zákon | Minimální požadavky na obsah pojistné smlouvy jsou uvedeny v zákoně č. 326/1999 Sb. § 180, jinak činnost pojišťoven zákonem upravena není. |

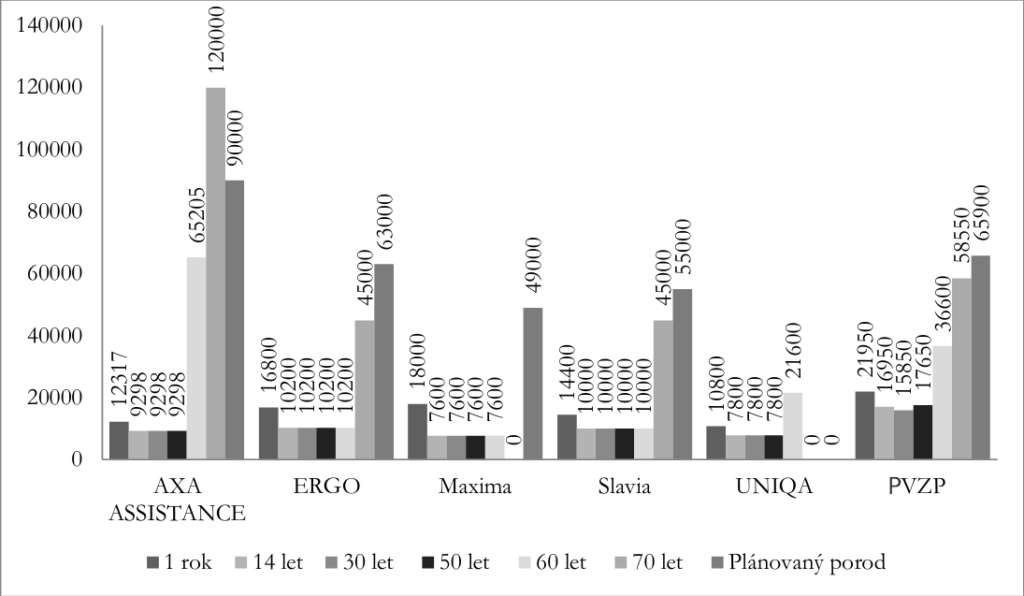

Srovnání ceny ročního komerčního zdravotního pojištění pro různé kategorie pojištěnců

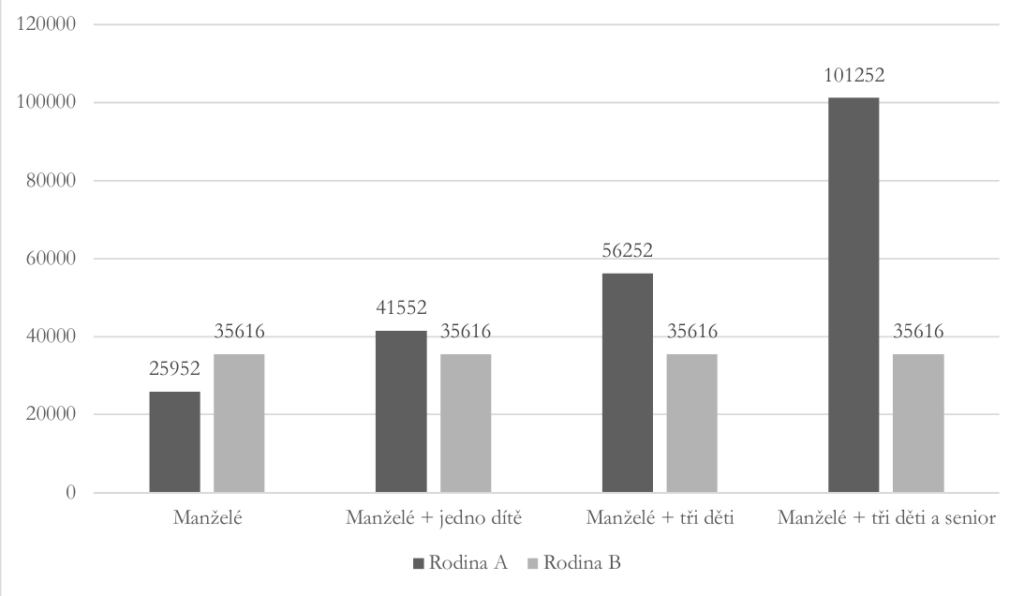

Srovnání ceny zdravotního pojištění pro celou rodinu v případě soukromého a veřejného zdravotního pojištění.